2024年業績の評価

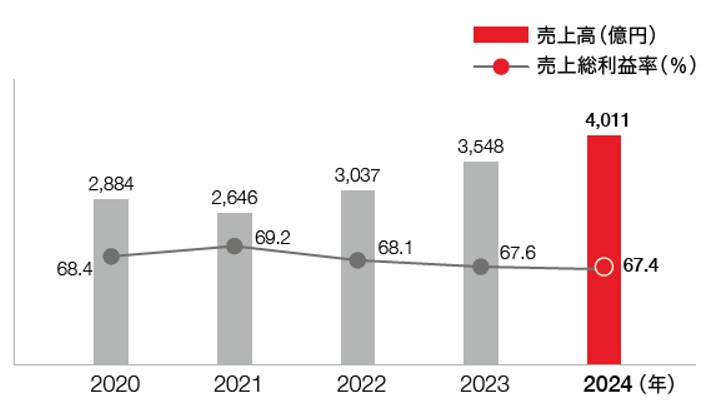

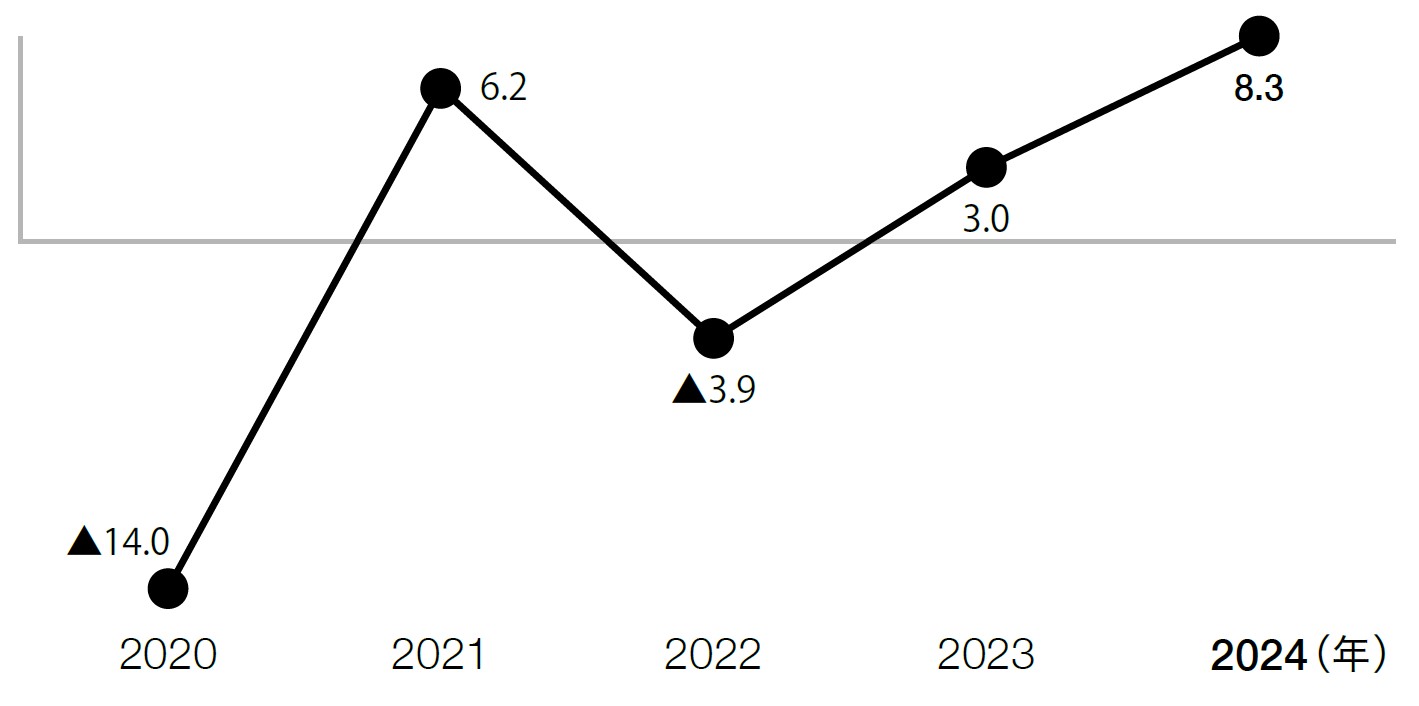

2024年度の決算は増収増益を達成しました。売上高は4,011億円と過去最高水準を記録し、営業利益242億円、当期利益140億円と、前年対比約2倍に伸ばすことができました。売上総利益率は67.4%と前年比で0.2ポイント減少しましたが、依然として業界の最高水準を維持しています。また、ROEは8.3%と前年の3.0%から大きく改善し、当社の現時点の目標値である8%を上回る水準となりました。店舗中心経営の推進や、マーケティングとプライシング施策が効果を上げ、既存店売上高は前年比111.6%と好調に推移しました。また、立地を厳選して戦略的に進めた新規出店や業態転換も収益増加に貢献しました。一方で、コストプッシュの環境は継続し、昨年1年間のインフレ影響額は74億円にのぼりました。既存店の売上成長に加え、DXの推進による全社生産性の向上や原価低減プロジェクトなどの取り組みを着実に実行することでインフレを打ち返し、増益を達成することができました。

当社は昨年5月に2025年から2027年の中期事業計画を公表しましたが、成長戦略として掲げた、既存店の成長、新規出店、海外展開、M&Aの実行と財務目標の達成に向けて、良い助走をつけることができた1年だったと評価しています

売上高・売上総利益率

中期事業計画の進捗

既存店成長

中期事業計画の利益目標の達成に向けては、既存店の成長が重要なテーマとなります。既存店売上高は、客数と客単価の成長目標をそれぞれ設定していますが、2024年は客数前年比+6.9%、客単価前年比+4.4%と、目標値を上回る成長を達成しました。特に客数を大きく伸ばすことができましたが、主な要因としては、繁忙期に労働時間をしっかり投資することで回転率が上がり、客数増加をもたらしました。

労働時間を追加で投入した分、人件費は上がりましたが、客数増加によって売上高が上昇したことで、人件費率は低下し、利益率の改善にもつながりました。回転率の上昇を後押しした取り組みとして、DXによってお客様の退店後のテーブルを片付けて次のお客様をお迎えするまでの時間を計測して見える化したことが大きいです。

これにより、早く片付けてお客様をお待たせしない意識付けとオペレーションにつながりました。

また、プロモーション施策も進化を続け、集客力の向上に貢献しています。すかいらーくアプリの会員数は今年の3月までに約1,200万人に到達し、アプリクーポンの効果が拡大しています。また、ガストでは戦略的に地域別の価格を導入していますが、これまで値引き後の金額が同一だったクーポンをよりダイナミックに値引き額を変えることが可能になりました。物価高騰の影響で地方のお客様の来店頻度の低下が課題となっていますが、ダイナミッククーポンによる地方価格の割引率の拡大によって客数の回復を図っています。ダイナミッククーポンは今後さらに高度化させて、県別や個店別、さらにはお客様ごとの嗜好に合わせて出し分けを行い、より効果的な集客施策につなげていきます。

客単価の上昇は緻密なプライシングとメニューミックスの工夫が奏功しています。原材料価格の高騰を受け、商品ごとの販売トレンドや顧客満足度、競合他社動向を分析し、客数減を抑制しうる必要最小限のプライシングや、商品価値を高めた上での値上げを実施しています。また、小皿料理を自由に組み合わせたセットを楽しめるガストフィットのようなメニューは、追加のデザートやもう1品のご注文を促して、結果的に支払い単価の増加につながっています。

店舗リモデルや業態転換も既存店の成長にとって重要な施策です。2024年は、店舗リモデルは76店を実施し、すかいらーくレストランツの69店舗では+5%の客数効果を上げました。リモデルは、対象となる店舗の基準の見直しを実施し、より効率的な投資回収を目指した運用への変更を進めています。2025年は230~240店舗を計画しており、投資効率の最大化を図っていきます。業態転換は、2024年は64店実施し、売上伸び率は150%でした。加えて、カニバリ解消の売上効果は+6%となり、転換店舗と近隣店舗のエリア全体の収益増にも貢献しました。2025年は約40店舗を計画しています。

「既存店成長」KPI

新規出店(国内)

2024年は、31店舗を新規出店しました。都市部・駅前を中心に立地を厳選し、投資効果の高い出店のみを進めています。2024年のすかいらーくレストランツの店舗の実績は、既存店対比で売上高126%、利益率は+7%と好調に推移しました。2025年は約60店を計画しています。中期事業計画では、2025年から2027年の3年間で300店の目標を掲げていますが、建設資材などの想定以上の高騰を受け、収益性が確保できる立地を厳選して、新規出店数の抑制を検討中です。

「新規出店」KPI

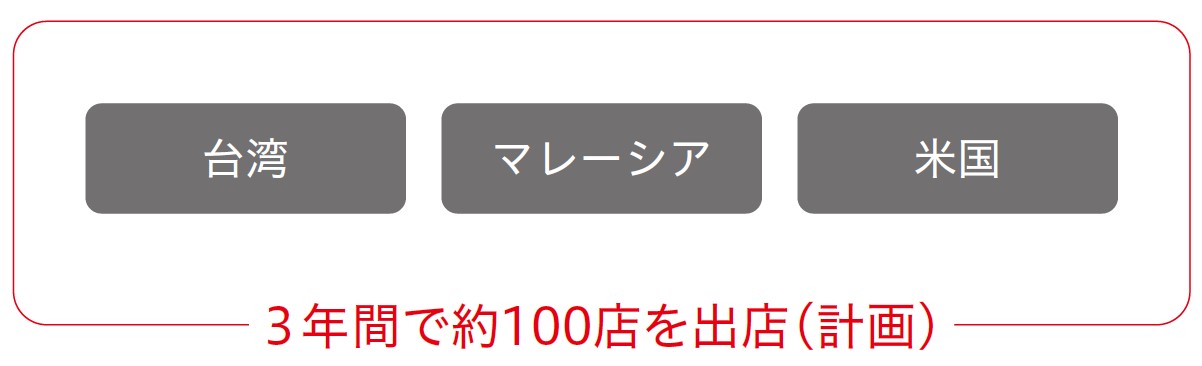

海外展開

海外は現在、台湾、マレーシア、米国に約100店舗を展開しています。台湾は現在80店、6ブランドで展開しており、業績は好調に推移しています。2023年に新工場が稼働して出店拡大の足固めができました。毎年10店ペースの出店を計画していますが、2024年は12店舗を出店し、2025年も12店舗を計画しており、順調に進捗しています。

マレーシアでは「しゃぶ葉」を6店舗出店しています。また、今年の1月にムスリム向けのしゃぶしゃぶの人気業態「Suki-Ya」を取得しました。マレー系の方々の所得水準が上がる中、ムスリム向けの飲食店は少ない状況で、市場拡大のポテンシャルは大きく、出店余地はマレーシアだけで70店以上と試算しています。また、「しゃぶ葉」を運営する当社マレーシア法人と、サプライチェーンや本部機能の統合、店舗数の増加による効率化など、シナジー効果を期待しています。2025年は両ブランドで6店舗の出店を計画しています。「Suki-Ya」については、将来的には、インドネシアなど近隣諸国のムスリム市場に出店を拡大していきたい考えです。

M&A推進

昨年10月に資さんうどんが加入し、当社の売上に大きく貢献しています。2024年は、10-12月期のみの収益計上となりますが、売上高で43億円、営業利益で1億円の貢献となりました。2024年12月に関東に初出店し、今年の4月末までに4店舗を出店していますが、いずれの店舗も当初の想定以上の集客と高売上を達成しています。今年度は新規出店と既存業態の転換で、21店舗の出店を計画しています。同時に、オペレーションとサプライチェーンの整備など、来年以降の出店加速に向けた足固めを進めています。

2025年1月にマレーシアの「Suki-Ya」を取得したことは先にも述べましたが、国内海外を問わず、当社ビジネスとシナジー効果の高い案件は、今後も積極的に進めていく考えです。

「M&A」KPI

経営課題への対処

資さんの加入によって当社のブランドポートフォリオの空白となっていた低価格帯の領域がカバーされ、二極化が進む外食ニーズに対応し、多様な利用動機にお応えできる業態群が揃いました。

国内は少子高齢化が進み地方の人口減少に伴い、地方での特にロードサイドの店舗の収益力は低下傾向にあり、大きな課題だと認識しています。多様なブランドを持つ強みを活かし、今後は、集客力の高い「資さんうどん」や「しゃぶ葉」などへの転換により、周辺店舗のカニバリを解消させ個店ごとの収益力を改善していきます。全国に展開するガストでは地域別価格を導入していますが、地方のお客様の来店動機を喚起する価格戦略を継続して実施していきます。また、宅配の配達業務の外部移行による人件費負担の低減や、調理・サービスの両方ができる人財育成によるオペレーションの効率化など、収益力の底上げに向けて全力で取り組んでいます。

資本コストや株価を意識した経営への対応に向けて

当社は中長期の成長に向けた経営指標としてROEを重視しています。資本コストは、当社はCAPMに基づく推計値は7.0%ですが、グローバルな投資家の期待値が8%近辺とされることを勘案し、保守的に見積り8%としています。ROEは資本コストを最低目標として上げ続け、中期事業計画の最終年度の2027年は9~10%を目指します。

ROEの向上においては、資本効率の観点で自社株買いなどの手法もありますが、当社としては資本を減らすのではなく、本業のビジネスで成長性の高い分野へ積極的に投資してリターンを増やしていく方針です。

当社は充実した株主優待もあり、株価は比較的高い水準で、PBRは1倍を大きく超える水準で推移しています。株価には現時点の稼ぐ力に加えて、将来の成長見通しが反映されますが、同様にPBRは、資本収益性と期待成長率を加味した指標として注視し、今後も成長ストーリーを投資家に丁寧に説明していく考えです。

ROEの推移(%)

株主還元・キャッシュアロケーションの考え方

株主還元の配当については、2024年度は好業績を受けて、一株当たり18.5円の配当を実施しました。2025年度は20.0円に増配を見込んでいます。今後も収益とのバランスをとりながら、配当性向30%を目標に安定的な配当を目指していきます。株主優待については、他社と比較して高い水準にあると認識しており、個人株主様向けに当社銘柄の人気は高く、現行の制度を継続していく考えです。

キャッシュアロケーションは、3割を配当に、残りを成長投資に充てる方針としています。成長投資の資金調達手段としては、有利子負債を計画的に活用していきます。2024年に信用格付けのA-を取得しましたが、これにより社債の発行による資金調達が可能になりました。昨年は200億円、今年の4月には93億円を調達しました。今後も資金調達手段の多様化を図り、財務の安定化に努めていきます。金利上昇のリスクに関しては、当社は固定金利で計画的な調達を行っているため、影響は限定的です。

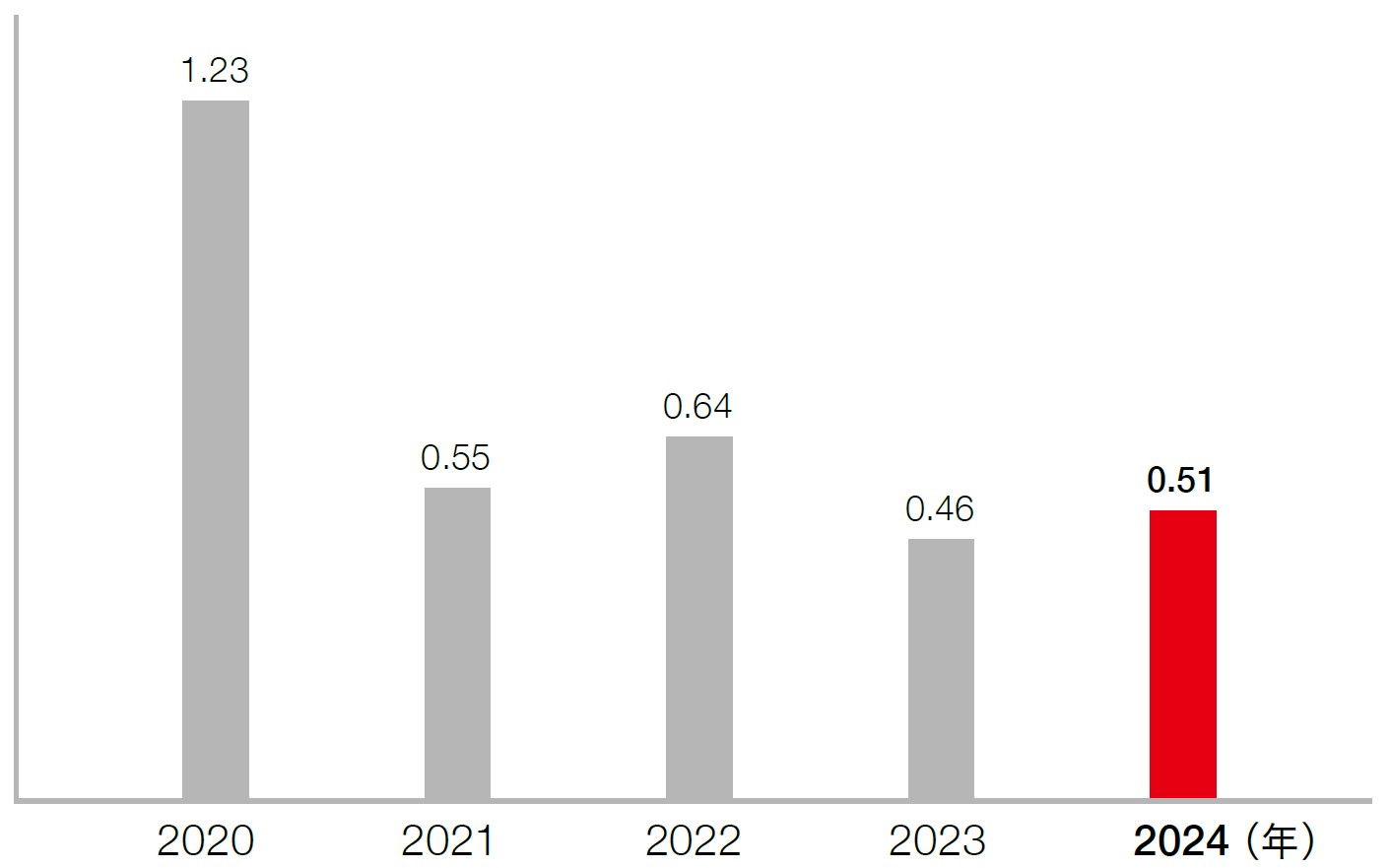

財務規律の観点で、主要財務指標としているネットD/Eレシオは、現状レベルの適正な水準を維持する方針としています。2024年の実績は0.51と安定しており、今後も最適な資本構成を追求し、財務の健全性を維持した上で、成長投資を進めていく考えです。

不確実性が増している事業環境の下、財務体質と事業基盤の強化に努め、経営課題への対処と成長戦略を着実に実行することで、企業価値の持続的な向上を目指してまいります。

ネットD/Eレシオ(倍)

ステークホルダーの皆様におかれましては、今後もご支援をよろしくお願い申し上げます。